相続税の控除(非課税枠)について

相続財産が一定額を超える事によって、初めて相続税が発生します。相続税には、税金がかからない金額を設定した基礎控除など、控除枠が様々な条件のもと設けられており、すべての人に課税されるものではありません。

基礎控除について

相続財産を一定額以上相続した場合のみ、課税の対象になります。この一定額以下については、税金がかからない「基礎控除額」といいます。

相続税の控除(非課税枠)について

![]()

上記の図のように、例えば法定相続人が3人(配偶者+子+子)の場合、基礎控除額は4,800万円。遺産の総額が4,800万円以下であれば、相続税は一切かからないということになります。

その他の相続税控除

相続税の控除は、基礎控除以外にもあります。

配偶者の税額軽減

配偶者の場合は、これからの生活資金や夫婦で協力して財産を築き上げてきたことが考慮され、配偶者だけに認められた配偶者の税額軽減があります。

- ・相続税の配偶者の税額軽減枠:1億6,000万円

- ・相続する割合が法定相続分以下の場合

- ・配偶者の税額軽減の適用を受けるための申告を行う

- ・婚姻届を提出した、法的に正式の夫婦であること

- ・相続税の申告期限までに、遺産分割協議を完了させて、相続税の申告と納付を済ませていること

未成年者控除

法定相続人に未成年者がいる場合は、未成年者が20歳に達するまでの年数1年につき、10万円が控除されます。

未成年者控除額=10万円×(20歳-相続した時の年齢)

※相続開始時の年齢が1年未満の端数は1年として計算します。

事例 - 相続人が相続を受けた時の年齢12歳6ヵ月 –

贈与税額控除

贈与税額控除とは、贈与税と相続税の二重課税を防止するために設けられている規定です。相続開始前3年以内の贈与財産は、相続税の対象として加算されますが、贈与税を既に払ってる場合には相続税から差し引くこと(控除)ができます。

贈与税額控除の計算

贈与税にも、各種の控除の制度が設けられています。

障害者控除

法定相続人が一般障害者の場合

対象者の年齢が、満85歳になるまでの年数1年につき10万円が控除されます。

一般障害者控除=10万円×(85歳-相続開始時の年齢)

法定相続人が特別障害者の場合

対象者の年齢が、満85歳になるまでの年数1年につき20万円が控除されます。

特別障害者控除=20万円×(85歳-相続開始時の年齢)

※相続開始時の年齢が1年未満の端数は1年として計算します。

相次相続控除

相次相続とは、相次いで相続が起きる事をいい、短期間に相次いで相続があった場合における加重負担を防ぐために設けられた制度です。10年以内に2回以上の相続が続いたときは、前回の相続にかかった相続税の一定割合を、今回の相続税額から控除できます。

相次相続控除額の計算

A: 前回の相続により発生した相続税の額

(今回の相続発生時での被相続人が支払う)

B: 前回の相続で課税対象となった遺産の総額

C: 今回の相続で課税対象となった遺産の総額

D: 今回の相続で課税対象となった相続人が取得した財産の総額

※相続人以外の第3者に対して遺贈が行なわれた場合はその分の価額を総額から差し引く

E: 前回の相続開始時点から今回の相続開始時点までの年数

※1年未満は切り捨て

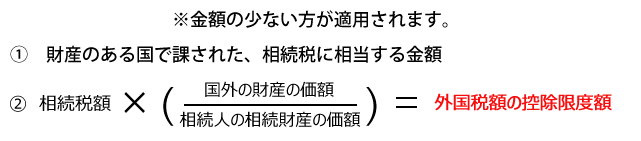

外国税額控除

国外にある財産を相続により譲り受け、その国外財産について相続税に相当するものが課税されている場合は、二重課税を防止するために国内で相当する税額を相続税額から控除できます。

外国税額控除計算